开云(中国)开云kaiyun·官方网站四季度宏不雅调控预期显耀增强-Kaiyun体育下载

新闻中心

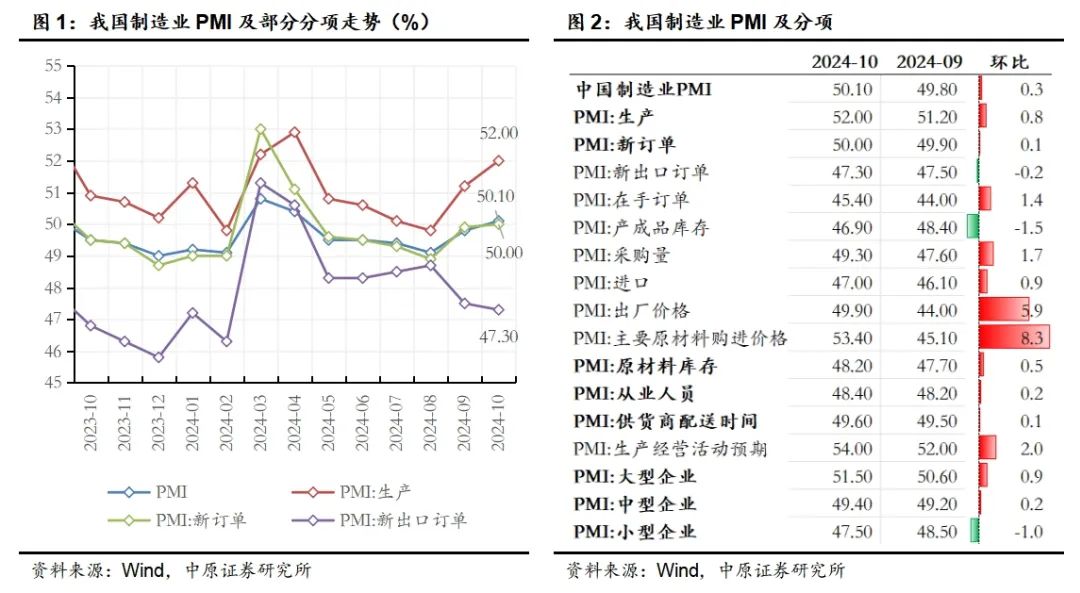

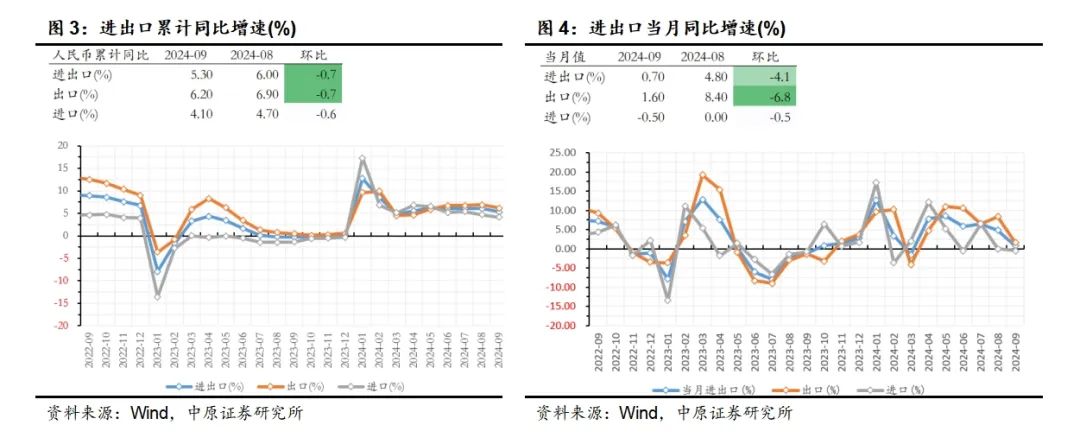

炒股就看金麒麟分析师研报开云(中国)开云kaiyun·官方网站,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 起头: 华夏证券 中枢不雅点 【10月制造业PMI不竭回升】10月我国官方制造业采购司理指数(PMI)为50.1%,较上月上升0.3个百分点。制造业PMI荟萃五个月处于减弱区间后重回扩张区间。从企业界限分项看,大型企业PMI为51.5%,较上月上升0.9个百分点;中、袖珍企业PMI划分为49.4%和47.5%,划分较上月上升0.2和下降1.0个百分点,中型企业策画压力有所改善。从坐褥

详情

炒股就看金麒麟分析师研报开云(中国)开云kaiyun·官方网站,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起头: 华夏证券

中枢不雅点

【10月制造业PMI不竭回升】10月我国官方制造业采购司理指数(PMI)为50.1%,较上月上升0.3个百分点。制造业PMI荟萃五个月处于减弱区间后重回扩张区间。从企业界限分项看,大型企业PMI为51.5%,较上月上升0.9个百分点;中、袖珍企业PMI划分为49.4%和47.5%,划分较上月上升0.2和下降1.0个百分点,中型企业策画压力有所改善。从坐褥端分项来看,PMI坐褥分项为52.0%,较上月上升0.8个百分点,荟萃两个月回升。需求端来看,PMI新订单分项为50.0%,较上月上升0.1个百分点,制造业市集需求有所回升;PMI新出口订单分项为47.30%,较上月回落0.2个百分点,出口量情况走弱,但出口价钱指数为95.10,荟萃两个月回升,出口价减情况有所改善。主要原材料购进价钱指数和出厂价钱指数划分为53.40%和49.90%,划分较上月上升8.3和5.9个百分点。受到以旧换新战术等因素影响,10月PMI供需两头不竭改善,出口情况有待不竭不雅察,跟着国内宏不雅调控预期增强以及促增长战术的抓续激动,经济有望缓缓企稳回升。

【好意思国制造业PMI略超预期,上周初请休闲金东说念主数不足预期】好意思国10月标普全球制造业PMI初值47.8,预期47.5,9月晦值47.3;作事业PMI初值55.3,预期55.0,9月晦值55.2;玄虚PMI初值54.3,预期53.8,9月晦值54.0。好意思国上周初请休闲金东说念主数为21.6万东说念主,预期23万东说念主,前值从22.7万东说念主修正为22.8万东说念主;四周均值23.65万东说念主,前值23.85万东说念主。10月31日,据CME“好意思联储不雅察”,好意思联储到11月降息25个基点的概率为95.5%,看护面前利率不变的概率为4.5%。到12月看护面前利率不变的概率为1.2%,累计降息25个基点的概率为28.3%,累计降息50个基点的概率为70.5%。

【经济景气水平不竭回升向好,市集有望不竭回暖】中央政事局会议开释重磅信号,四季度宏不雅调控预期显耀增强。央行、金融监管总局、证监会同期推出多项重磅战术,财政部、发改委多措并举,经济有望企稳回升。好意思国制造业PMI略超预期,上周初请休闲金东说念主数超预期,11月降息25个基点概率增强。跟着国内宏不雅调控、促增长战术抓续落地激动,市集有望企稳反弹,建议存眷芯片、家电、非银金融、新动力、有色等板块。

风险教导:战术及经济数据不足预期,风险事件冲击市集流动性。

阐发正文

1. 战术效应缓缓走漏,经济景气水平不竭回升向好

1.1. 10月制造业PMI不竭回升

【10月制造业PMI不竭回升】10月我国官方制造业采购司理指数(PMI)为50.1%,较上月上升0.3个百分点。制造业PMI荟萃五个月处于减弱区间后重回扩张区间。从企业界限分项看,大型企业PMI为51.5%,较上月上升0.9个百分点;中、袖珍企业PMI划分为49.4%和47.5%,划分较上月上升0.2和下降1.0个百分点,中型企业策画压力有所改善。从坐褥端分项来看,PMI坐褥分项为52.0%,较上月上升0.8个百分点,荟萃两个月回升。需求端来看,PMI新订单分项为50.0%,较上月上升0.1个百分点,制造业市集需求有所回升;PMI新出口订单分项为47.30%,较上月回落0.2个百分点,出口量情况走弱,但出口价钱指数为95.10,荟萃两个月回升,出口价减情况有所改善。主要原材料购进价钱指数和出厂价钱指数划分为53.40%和49.90%,划分较上月上升8.3和5.9个百分点。受到以旧换新战术等因素影响,10月PMI供需两头不竭改善,出口情况有待不竭不雅察,跟着国内宏不雅调控预期增强以及促增长战术的抓续激动,经济有望缓缓企稳回升。

1.2. 相差口同比增速有所放缓

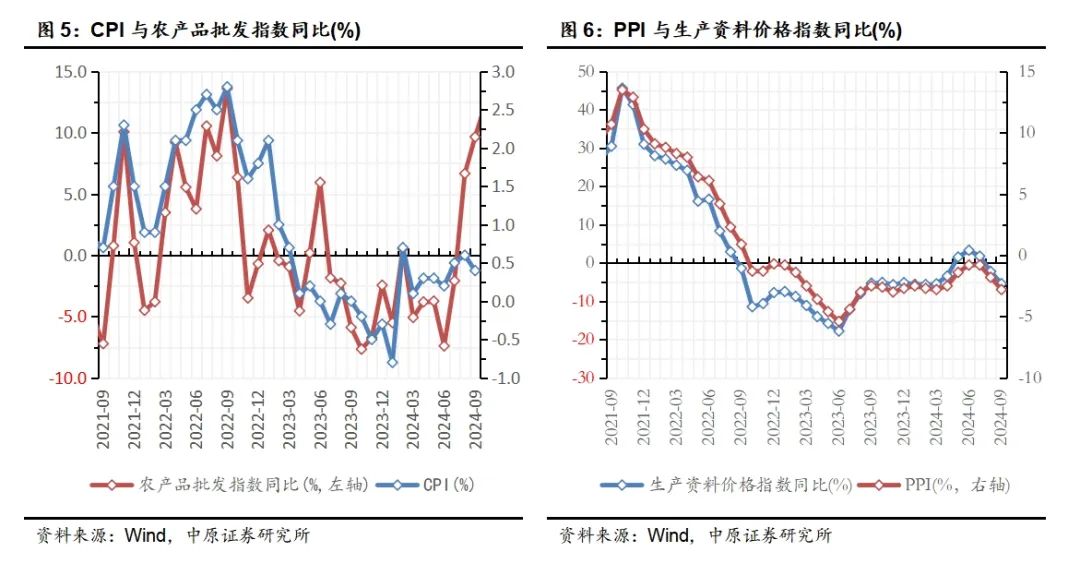

【相差口同比增速有所放缓】受到旧年基数较高、台风恶劣天气、外需走弱等因素影响,我国9月相差口增速有所放缓。9月中国相差口总值3.75万亿元,同比增长0.7%;出口2.17万亿元,同比增长1.6%;入口1.58万亿元,同比增长-0.5%;贸易顺差5826.2亿元。以好意思元计,2024年1-9月,我国相差口总值4.55万亿好意思元,增长3.4%;出口2.62万亿好意思元,增长4.3%;入口1.93万亿好意思元,增长2.2%;贸易顺差6895.0亿好意思元。按好意思元计价,中国9月出口同比增长2.4%,前值增8.7%;入口增长0.3%,前值增0.5%;贸易顺差817.1亿好意思元,前值910.2亿好意思元。以好意思元计,1-9月我国对主要贸易伙伴东盟、欧盟、好意思国、韩国出口额增速划分为10.2%、0.9%、2.8%、-3.2%。勾通9月我国PMI数据来看,PMI新出口订单分项为47.50%,较上月回落1.2个百分点,出口量情况走弱,但出口价钱指数为93.70,荟萃两个月回过期初度回升,出口价减情况有所改善。此外,9月全球制造业PMI为48.8%,荟萃三个月位于盛衰线之下,欧元区制造业PMI、好意思国ISM制造业PMI抓续位于盛衰线之下,外洋阑珊预期有所增强,或对我国出口形成一定扰动。东盟经济景气度较高,对我国出口形成因循。诚然部分国度的贸易壁垒战术存在不笃定性、好意思国经济阑珊预期增强等因素对我国相差口形成一定扰动,但我国家具竞争力强,相差口有望稳步增长。

1.3. CPI同比保抓增长,PPI有所回落

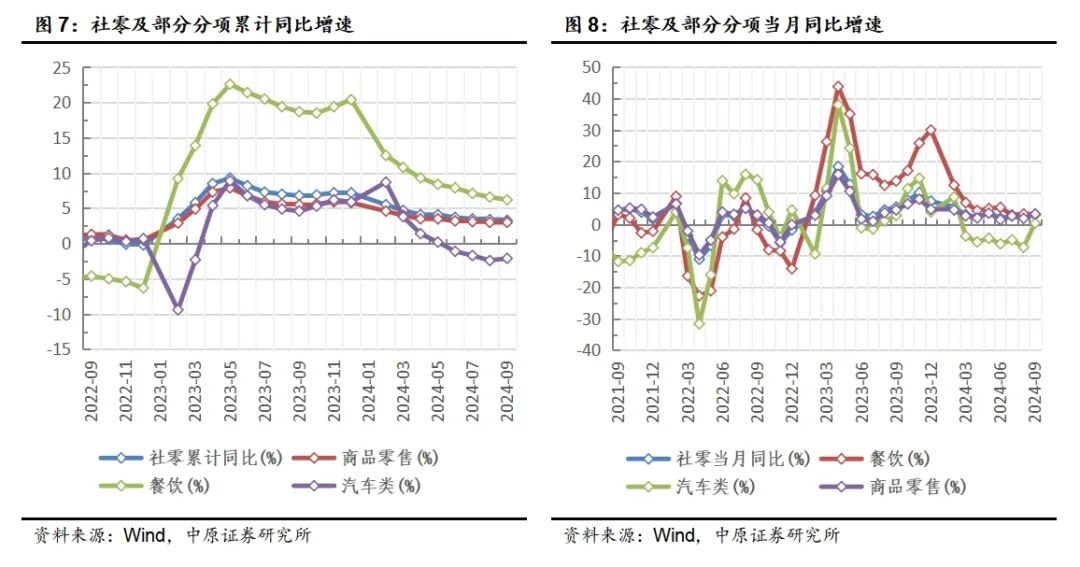

【CPI同比保抓增长,PPI有所回落】2024年9月我国CPI同比增长0.4%,预期值为0.7%,前值为0.6%;CPI环比增长0.0%,前值为0.4%。从分项数据来看,鲜菜、鲜果、蛋类分项划分环比增长4.3%、2.1%和2.1%,涨幅较上月收窄主要因为部分地区高温、强降雨导致供给端偏紧有所缓解;猪肉分项环比增长0.4%,涨幅较上月收窄主要原因为供给端偏紧因素有所缓解。9月PPI同比增长-2.8%,预期值为-2.5%,前值为-1.8%;PPI环比增长-0.6%,前值为-0.7%。从分项数据来看,上游煤炭、石油和自然气、玄色金属采纳环比划分增长-1.3%、-3.2%、-4.2%,为采矿分项主要拖累项,主要原因为需求偏弱。中游原材料价钱大多环比走弱,玄色金属加工、化学原料制造、有色金属加工、非金属矿成品、石油及煤炭、金属成品、橡胶和塑料成品分项环比划分为-3.7%、-1.0%、-1.7、-0.2%、-0.8%、-3.3%、-0.4%,主要原因为地产产业链依旧偏弱。中下流制造类分项大多环比抓平或走弱。跟着促浪掷战术力度加大,内需进一步褂讪,CPI有望慈祥抬升。跟着宏不雅战术抓续落地激动,建材、化工等家具价钱有望缓缓回升;跟着经济缓缓稳中向好,PPI有望缓缓企稳回升。

1.4. 社会浪掷品零卖总数同比增速较上月加速

【社会浪掷品零卖总数同比增速较上月加速】1—9月份,社会浪掷品零卖总数353564亿元,同比增长3.3%;其中,除汽车之外的浪掷品零卖额318203亿元,增长3.8%。9月份,社会浪掷品零卖总数41112亿元,同比增长3.2%,增速比上月加速1.1个百分点。其中,除汽车之外的浪掷品零卖额36573亿元,增长3.6%。社零同比增长主要收成于以旧换新等促浪掷战术。家电类、文化办公类、汽车类划分同比增长20.50%、10.00%、0.40%,划分较上月增多17.10%、11.90%、7.70%。名额以上企业零卖当月同比增多2.80%,较上月增多3.50%。跟着加速推动浪掷品以旧换新等促销费战术落实落细,浪掷市集热度有望不竭回升。

1.5. 央行不竭逆周期挪动,安祥经济增长

【央行不竭逆周期挪动,安祥经济增长】10月LPR报价出炉,其中,1年期LPR为3.10%,5年期以上LPR为3.60%,均下降25个基点。这是本年以来LPR第三次下降,亦然降幅最大的一次。LPR下降有意于促进社会融资成本进一步缩小,住户房贷利息支拨也将领会减少。同期,这亦然央行利率战术传导机制灵验运行的体现。年内LPR报价可能将保抓相对安祥,来岁或还有一定的下调空间。二季度以来,国内灵验需求不足仍是安祥经济增长的制肘,住户浪掷需求有待提振,企业盈利增长承压,投资再坐褥意愿受限,在此配景下,央行不竭逆周期挪动,安祥经济增长。

1.6. 社融存量同比增长,政府债券为主要因循

【社融存量同比增长,政府债券与企业债为主要因循】央行数据骄气,9月M2余额309.48万亿元,同比增长6.8%;M1余额62.82万亿元,同比下降7.4%;M0余额12.18万亿元,同比增长11.5%。M1与M2剪刀差扩大至14.2%。2024年1-9月净投放现款8386亿元。2024年9月末社会融资界限存量为402.19万亿元,同比增长8%;其中,对实体经济披发的东说念主民币贷款余额为250.87万亿元,同比增长7.8%。9月社融存量同比增长主要为旧年同期低基数,政府债为主要因循。9月政府债融资为15357亿元,同比增长5437亿元,政府债刊行领会加速。企业和住户融资需求偏弱,住户和企业短期贷款划分新增2700亿元和4600亿元,划分同比减少515亿元和1086亿元;住户中长期贷款增多2300亿元,同比减少3170亿元;企业中长期贷款增多9600亿元,同比下降2944亿元,企业畴前投资意愿偏弱。从央行表态来看,现在总量上有望加大逆周期挪动力度,降息、降准仍有空间,跟着宏不雅调控战术缓缓激动,社融有望缓缓回暖。

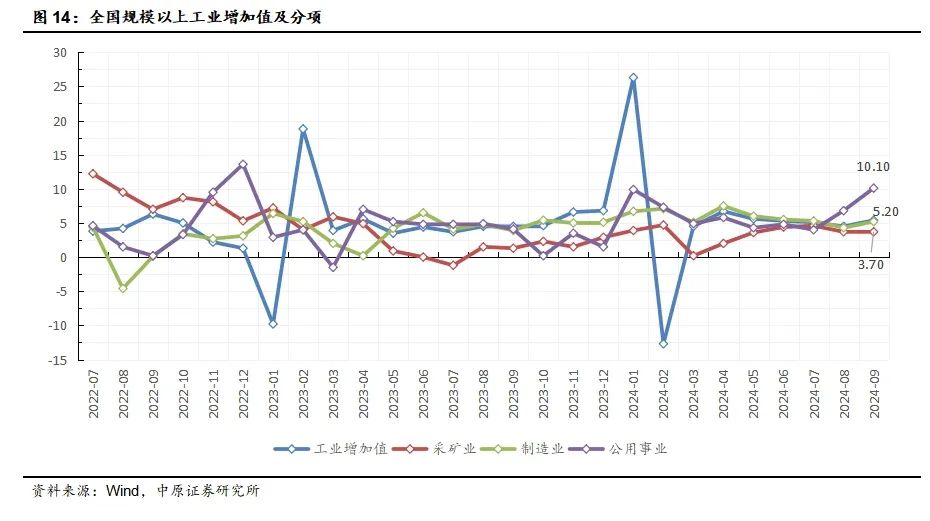

1.7. 界限以上工业增多值较上月加速

【界限以上工业增多值较上月加速】 9月份,世界界限以上工业增多值同比增长5.4%,比上月加速0.9个百分点;环比增长0.59%。分三大门类看,采矿业增多值同比增长3.7%,制造业增长5.2%,电力、热力、燃气及水坐褥和供应业增长10.1%。分行业看,9月份,41个大类行业中有36个行业增多值保抓同比增长;其中,铁路、船舶、航空航天和其他输送开采制造业增长13.7%,策画机、通讯和其他电子开采制造业增长10.6%,电力、热力坐褥和供应业增长10.2%。9月份,国有控股企业增多值同比增长3.9%;股份制企业增长6.2%,外商及港澳台投资企业增长2.4%;私营企业增长5.6%。分家具看,新动力汽车、工业机器东说念主、集成电路家具产量同比划分增长48.5%、22.8%、17.9%。1-9月份,世界界限以上工业增多值同比增长5.8%。9月份,制造业采购司理指数为49.8%,企业坐褥策画举止预期指数为51.2%。稳增长战术对工业经济增长因循力不竭加大,9月份多半坐褥需求主见好转,市集预期改善,推动经济回升向好的积极因素积存增多,但也要看到,市集需求不足、外部环境复杂等繁难仍然存在,跟着稳增长战术落实落细,工业经济有望末端质的灵验擢升和量的合理增长。

1.8. 多措并举,促进经济稳步回升

【国度主席习近平在金砖国度带领东说念主第十六次会晤上发表语言】国度主席习近平在金砖国度带领东说念主第十六次会晤上发表语言时指出,中方将建立金砖国度深海资源国际沟通中心、金砖国度迥殊经济区中国互助中心、金砖国度工业智商中国中心、金砖国度数字产业生态互助网罗,推动金砖互助提质升级;中方愿说明自己上风,同金砖国度拓展绿色产业、清洁动力以及绿色矿产互助,推动全产业链“绿色化”发展,充实互助“含绿量”,擢升发展“含金量”。(中国政府网)

【国务院总理李强主抓召开经济地点巨匠和企业家茶话会】国务院总理李强主抓召开经济地点巨匠和企业家茶话会强调,攥紧落实好一揽子增量战术,对正在沟通的战术尽快拿出具体有规划,沟通储备一批稳经济、促发展的战术举措,笔据经济地点变化当令推出。另外,李强主抓国务院第十次专题学习强调,要加强战术标的协同,突出是在经济下行压力较大的情况下,各方面齐要积极推出有意于稳增长、稳预期的战术,安详出台有减弱和操纵效应的战术。(中国政府网)

【国新办举行新闻发布会,先容促进房地产市集沉隆重康发展沟通情况】会上,央行副行长陶玲暗示,央行会同沟通部门正在攥紧沟通,允许战术性银行、营业银行向有条目的企业披发贷款,收购房企存量地皮,央行提供必要的专项再贷款支抓。国度金融监管总局副局长肖远企先容,升天10月16日,“白名单”房地产神色已审批通过贷款2.23万亿元;瞻望到2024年底“白名单”神色贷款审批通过金额将翻倍,逾越4万亿元;将进一步优化完善房地产“白名单”神色融资机制,作念到及格神色“应进尽进”,已审贷款“应贷尽贷”,资金拨付“能早尽早”。住建部部长倪虹暗示,中国的房地产在系列战术作用下,经由三年的调治,市集依然运行筑底。财政部部长助理宋其超暗示,与取消普宅和非普宅尺度连续接的税收战术正在激动,拟会同沟通部门实施期骗专项债收储地皮和收购存量商品房战术。当然资源部副部长刘国洪暗示,商品房去化周期过长城市将暂停供应商品住宅用地,支抓周转存量轨则地皮,沟通设立收购存量地皮专项借款。(Wind)

【吴清在北京召开进一步全面深化成本市集翻新专题茶话会】证监会党委布告、主席吴清在北京召开进一步全面深化成本市集翻新专题茶话会,与巨匠学者、财经媒体负责东说念主代表潜入不异,充分听取意见建议。闲谈中,民众觉得,要防御、呵护面前邃密势头,通过进一步全面深化成本市集翻新激励市集活力,以翻新实绩实效进一步稳预期、强信心。同期,与会代表就成本市集下一步全面深化翻新提议了具体建议,包括进一步增强成本市集轨制包容性、适配性和精确性,买通轨制现实“终末一公里”,推动更多优质科技企业刊行上市、并购重组等案例落地;统筹推动融资端和投资端翻新,缓缓末端IPO常态化,积极拔擢耐烦成本,鼎力指引中长期资金入市;玄虚施策提振成本市集,坚抓在法治轨说念上深化翻新,进一步完善成本市集基础轨制,翻新和优化预期照顾,加强投资者老师和作事,指引感性投资、价值投资、长期投资等等。(证监会)

【“民众数据资源开发期骗”顶层遐想出炉】中共中央办公厅、国务院办公厅崇拜印发《对于加速民众数据资源开发期骗的意见》,提议两个阶段的标的:到2025年,民众数据资源开发期骗轨制轨则初步建立;到2030年,民众数据资源开发期骗轨制轨则愈加训练,资源开发期骗体系全面建成。(环球网)

【我国首个支抓成本市集的货币战术器用落地】央行崇拜决定创设“证券、基金、保障公司互换便利”,支抓相宜条目的证券、基金、保障公司以债券、股票ETF、沪深300要素股等钞票为典质,从央行换入国债、央行单子等高级第流动性钞票。首期操作界限5000亿元,视情可进一步扩大操作界限。即日起,经受相宜条目的证券、基金、保障公司陈述。接近央行东说念主士先容,互换便利期限不逾越1年,到期后可请求缓期;典质品界限畴前可视情况扩大。(中国政府网)

【央行和财政部已就央行国债买卖建立长入责任组】央行和财政部已就央行国债买卖建立长入责任组,并于近日召开责任组初度崇拜会议,竖立了责任组运行机制。会议觉得,央行国债买卖是丰富货币战术器用箱、加强流动性照顾的紧要时间。下一步,两部门将统筹发展和安全,不竭加强战术协同,不停优化沟通轨制安排,在规范中帮手债券市集沉稳发展,为央行国债买卖操作提供得当的市集环境。(中国政府网)

【全球半导体销售额不竭大幅增长】好意思国半导体行业协会(SIA)近日发布阐发骄气,2024年8月份,全球半导体销售额达到531亿好意思元,同比增长20.6%,环比增长3.5%。这一销售数据已末端荟萃5个月增长,并于8月份创下历史新高。在全球半导体产业复苏的配景下,我国集成电路产业进展隆起。笔据工业和信息化部运行监测谐和局数据,2024年1月份至8月份,我国集成电路产量为2845亿块,同比增长26.6%。(Wind)

【9月份全球制造业PMI为48.8%,较上月微幅下降0.1个百分点】据中国物流与采购长入会,9月份全球制造业PMI为48.8%,较上月微幅下降0.1个百分点,荟萃3个月游荡在49%近邻。分区域看,亚洲制造业PMI末端荟萃2个月下降走势,较上月微幅上升,不竭保抓在50%以上;非洲制造业PMI较上月有所上升,升至50%以上;好意思洲制造业PMI较上月小幅上升,但仍在50%以下;欧洲制造业PMI较上月下降,不竭在50%以下。(中国物流与采购长入会)

1.9. 好意思国9月CPI涨幅超预期,11月降息25个基点概率增强

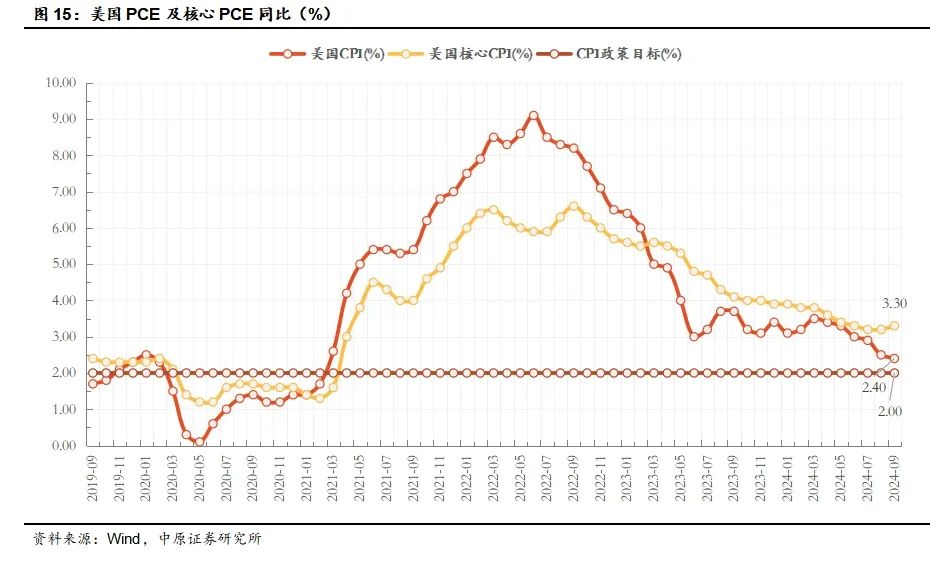

【好意思国9月CPI涨幅超预期,11月降息25个基点概率增强】好意思国9月CPI涨幅超预期,通胀下降进度停滞。好意思国劳工部公布数据骄气,好意思国9月CPI同比高潮2.4%,较前值2.5%有所放缓,为2021年2月以来最低水平,但超出预期值2.3%。中枢CPI同比高潮3.3%,为6月以来新高,预期为抓平于3.2%。9月CPI环比高潮0.2%,中枢CPI环比高潮0.3%,均超出市集预期。往复员押注,好意思联储11月降息25基点的可能性高于80%。好意思联储9月会议纪要骄气,绝大多半成员支抓将利率下调50个基点;部分与会者指出,在7月份的会议上,有合理的情理进行25个基点的降息。部分与会者暗示,他们更倾向于在九月份的会议上降息25个基点,另有少数与会者暗示他们可能会支抓这一举措。通盘官员均支抓在九月份会议上降息;降息50个基点,瞻望将使利率与经济“更好地保抓一致”。部分与会者暗示,降息25个基点可能意味着更可预测的平方化旅途。官员们一致觉得,会议通过的更大幅度的降息不应被视为对经济远景感到担忧的信号,也不应被视为好意思联储准备飞快降息的信号。

1.10. 好意思国制造业PMI略超预期,上周初请休闲金东说念主数不足预期

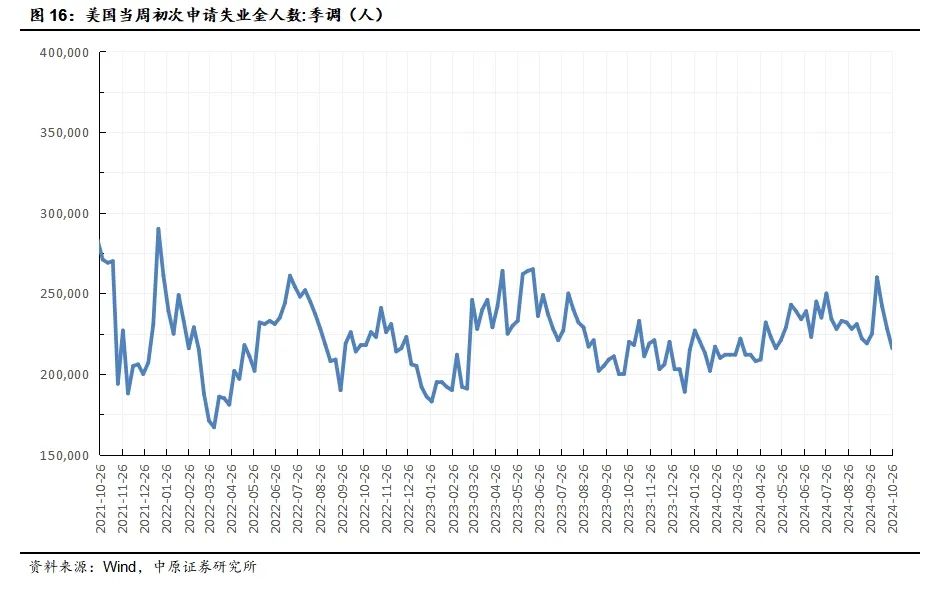

【好意思国制造业PMI略超预期,上周初请休闲金东说念主数不足预期】好意思国10月标普全球制造业PMI初值47.8,预期47.5,9月晦值47.3;作事业PMI初值55.3,预期55.0,9月晦值55.2;玄虚PMI初值54.3,预期53.8,9月晦值54.0。好意思国上周初请休闲金东说念主数为21.6万东说念主,预期23万东说念主,前值从22.7万东说念主修正为22.8万东说念主;四周均值23.65万东说念主,前值23.85万东说念主。好意思联储褐皮书骄气,总体来看,自九月初以来,险些通盘地区的经济举止变化不大,不外有两个地区阐发轨则增长。尽管不笃定性依然较高,但受访者对长期远景的看法略显乐不雅。通货扩展不竭慈祥,据阐发,大多半地区的销售价钱以微小或慈祥的速率增长。10月31日,据CME“好意思联储不雅察”,好意思联储到11月降息25个基点的概率为95.5%,看护面前利率不变的概率为4.5%。到12月看护面前利率不变的概率为1.2%,累计降息25个基点的概率为28.3%,累计降息50个基点的概率为70.5%。

1.11. 配置建议:经济景气水平不竭回升向好,市集有望不竭回暖

【经济景气水平不竭回升向好,市集有望不竭回暖】中央政事局会议开释重磅信号,四季度宏不雅调控预期显耀增强。央行、金融监管总局、证监会同期推出多项重磅战术,财政部、发改委多措并举,经济有望企稳回升。好意思国制造业PMI略超预期,上周初请休闲金东说念主数超预期,11月降息25个基点概率增强。跟着国内宏不雅调控、促增长战术抓续落地激动,市集有望企稳反弹,建议存眷芯片、家电、非银金融、新动力、有色等板块。

2. 市集回来

2.1. 指数涨跌

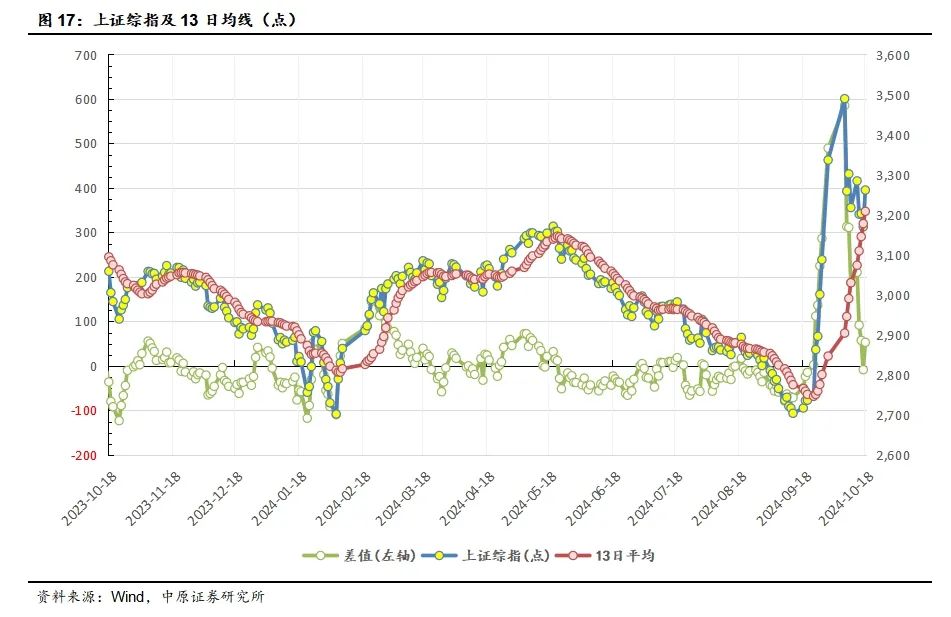

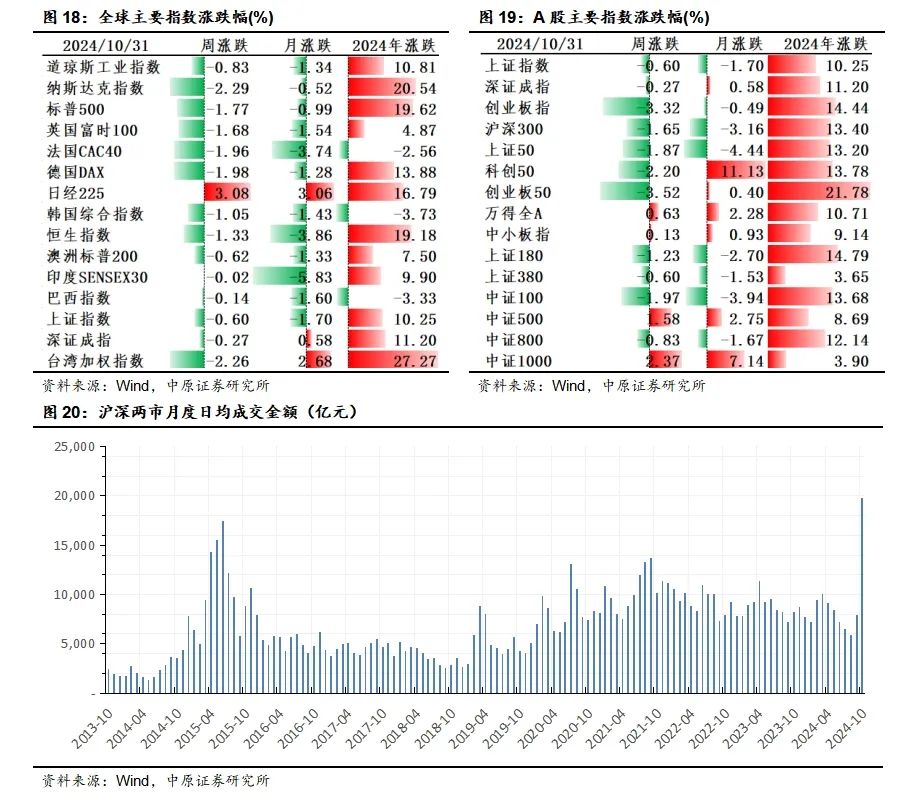

10月,全球主要指数涨跌不一,说念指下落1.34%,纳指下落0.52%,法国指数下落1.96%,恒指下落1.33%。

国内主要指数涨跌不一,上证指数下落1.70%,深证成指高潮0.58%,创业板下落0.49%,科创50高潮11.13%。

10月,沪深两市日均成交额19,803亿元,较上月环比+149.6%,成交额大幅擢升。

2.2. 行业涨跌

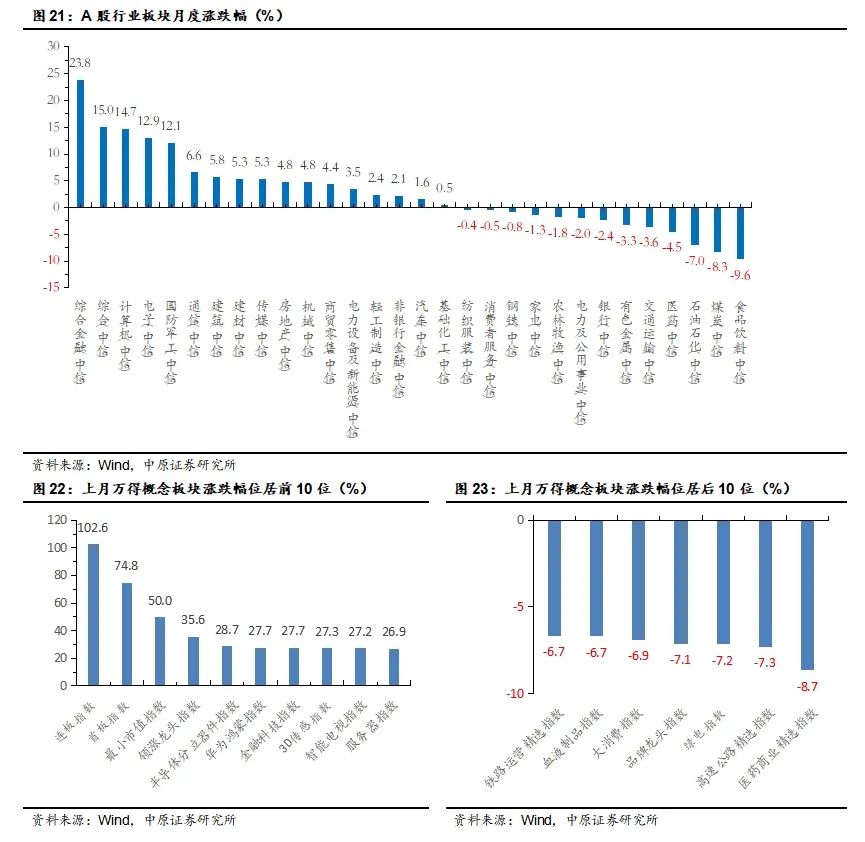

10月,17个行业高潮,13个行业下落;玄虚金融、玄虚、策画机、电子、国防军工等行业进展相回击跌;交通输送、医药、石油石化、煤炭、食物饮料等行业进展较弱。

想法方面,连板指数、首版指数、最小市值指数、领涨龙头指数、半导体分立器件指数等想法涨幅居前;大浪掷指数、品牌龙头指数、绿电指数、高速公路精选指数、医药营业精选指数等想法跌幅居前。

3. 资金追踪

3.1. 融资资金

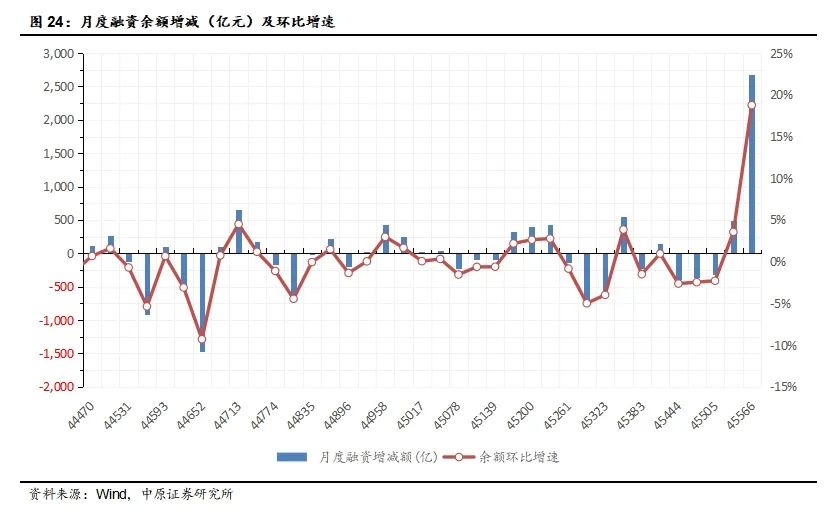

10月末,融资余额为16,990亿元,较前月末+2684亿元。

4. 估值追踪

4.1. 指数估值

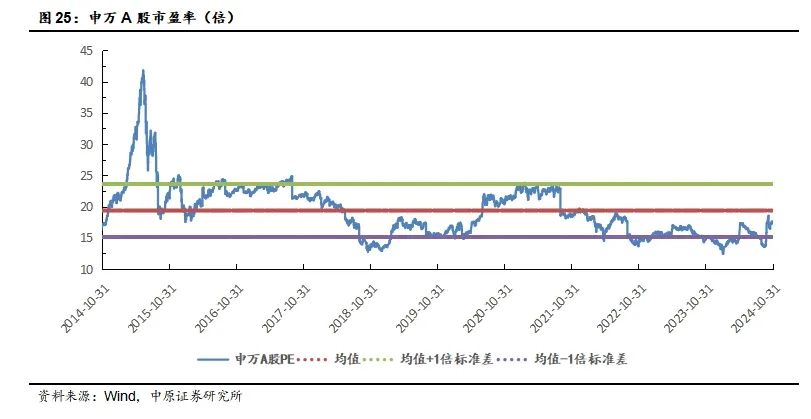

申万A股最新市盈率为17.5倍,处于2014年以来历史分数41.3%。

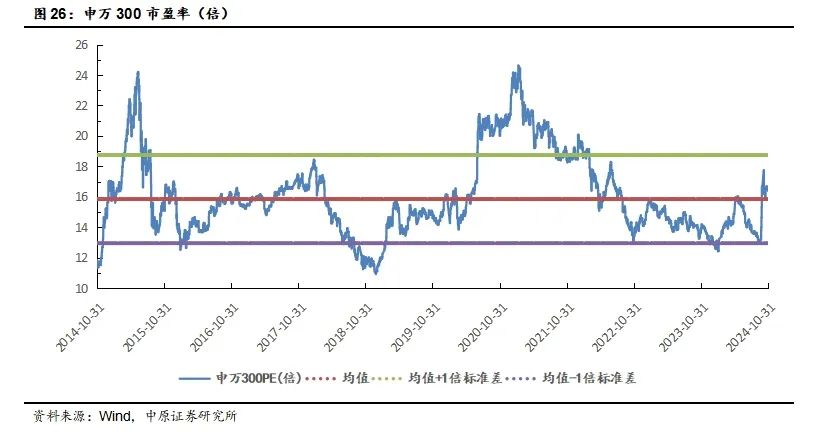

申万300最新市盈率为16.4倍,处于2014年以来历史分数65.9%。

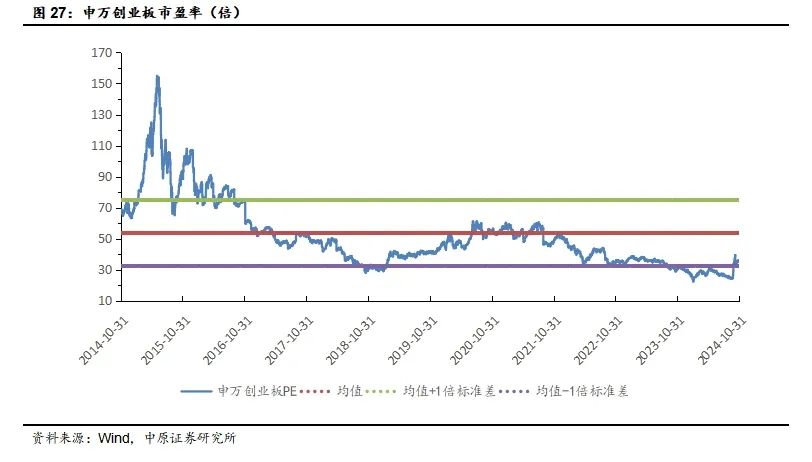

申万创业板最新市盈率为35.6倍,处于2014年以来历史分数17.7%。

申万创业板/申万300PE比率为2.16,处于2017年以来历史分数10.6%。

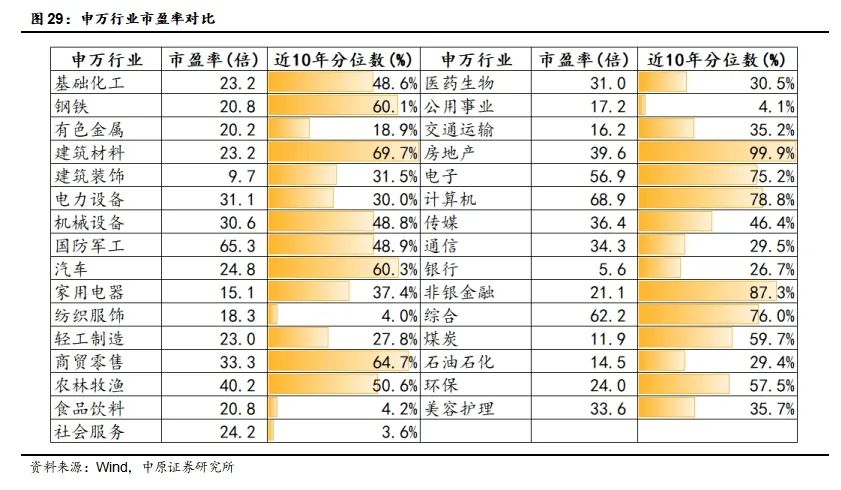

4.2. 行业估值

5. 市集表情

5.1. 风险偏好

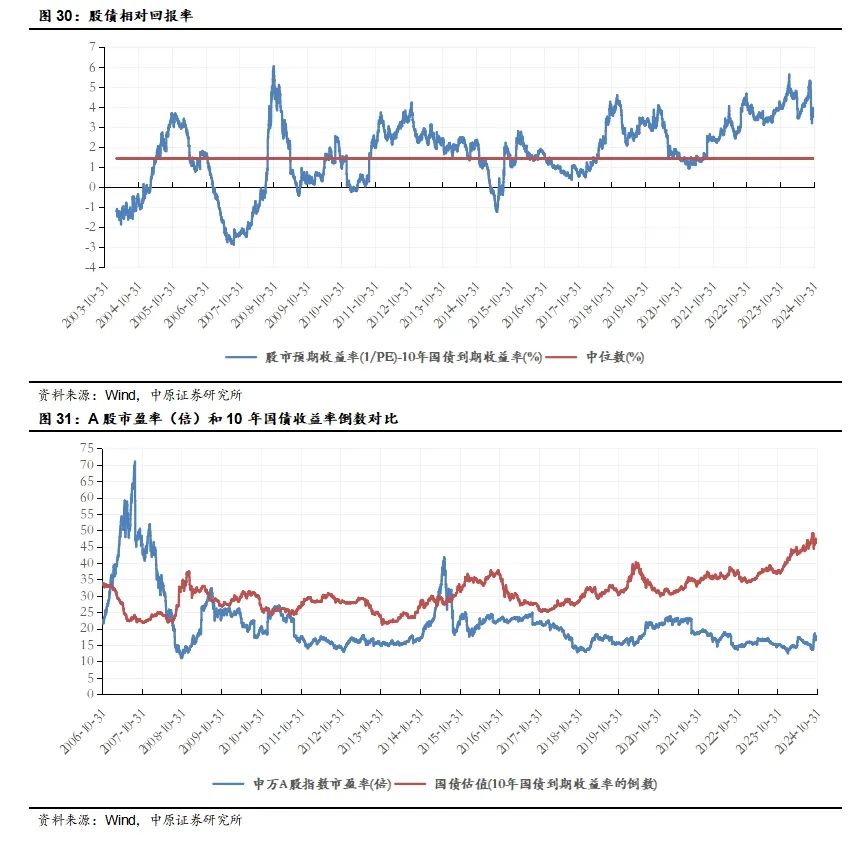

现在申万全A预期收益率(PE的倒数)和10年国债收益率的差值为3.58%,处于历史分位数87.4%。

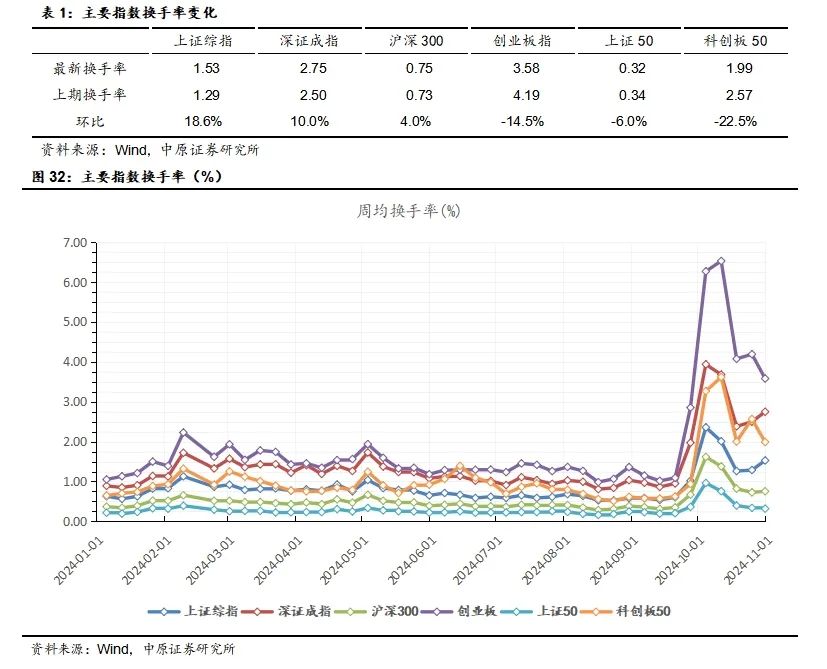

5.2. 换手率

6. 风险教导

(1) 战术及经济数据不足预期。

(2) 风险事件冲击市集流动性。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:王旭 开云(中国)开云kaiyun·官方网站

开云(中国)开云kaiyun·官方网站以上内容为本站据公开信息整理-Kaiyun体育下载

2025-04-08

Kaiyun体育下载金条价钱751元/克-Kaiyun体育下载

2025-04-08

Kaiyun体育下载铂金价钱358元/克-Kaiyun体育下载

2025-04-08

开云kaiyun针对该东说念主群的消耗喜好-Kaiyun体育下载

2025-04-07